|

|

|

|

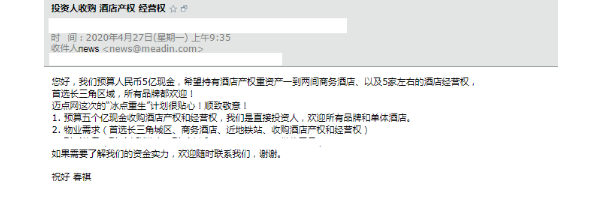

��������������5���ֽ����չ�һ���Ƶ꣡ح���������ƻ���

ǰ���죬���Ƿ�����“��������”�ƻ��ij����飬ּ����������ƽ̨Ӱ������Ϊ�м��˺ͳ�������ĵ���Ƶ��ṩƷ����Դ��Ͷ������Դ�ԽӺ�רҵ������������̶�����ʱ�������Ҳ�յ��˲���ҵ������Ʒ�Ʒ���Ͷ���˷��������� ���ڶ������У���һ����������——5���ֽ��չ��Ƶ꣬���ǵı༭����ȥѯ���˸�Ͷ���ˣ�����ʾ��“���ڳ�����ҵ���к�����к��ģ�������Ƕ�����Ӫ�Ƶ꣬�������µ�Ӧ��֮�塣”

�ڼ��Ҷ����ĵ��£�����ҵ����“����”������Ͷ���ˡ�Ʒ�Ʒ���“���”����ʹ����翴�������ؽ�ȴҲͬ�������Լ���ʹ��������…… ��������ס���������ѽ��“ʹ” �ӾƵ깩���ṹ�������ҹ��Ƶ��г������Գ���“��������”�������;Ƶ���Ȼ���������λ��������Щ��������������Ʒ����ռ�г��ľƵ꼯�ţ����������ס����������˵��������ˡ�

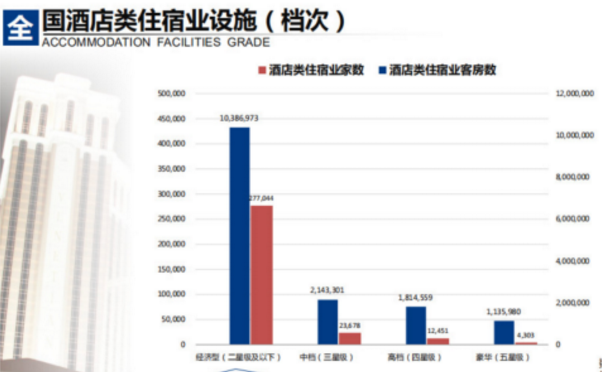

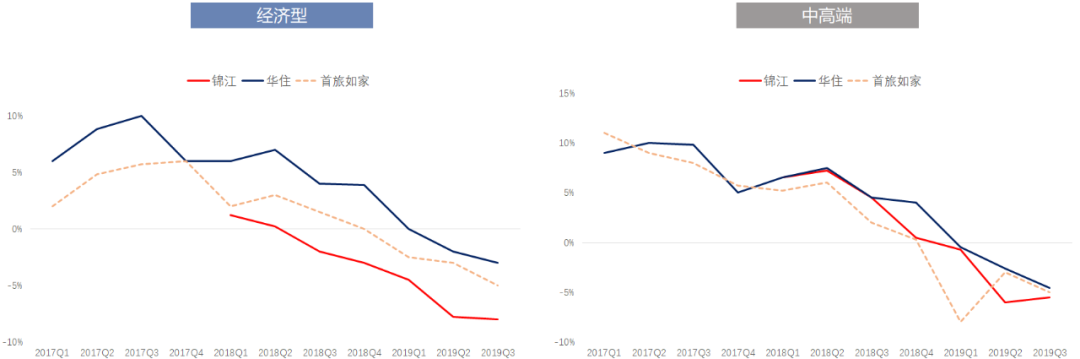

�����Դ��ڳ�����������̬������ʵ�ϣ������������Ƶ�ķ�չ�����Ѿ�����ƿ�����������أ�����ij��֣����ǽ�����ӿ����̨�档 �� �ڲ��������� ����Σ�������ڲ�ͬƷ�ƾ����;Ƶ�֮�伤�Ҿ����� ����ӯ����ѯͳ�ƣ�2018���й��ѿ��Ƶ�48����ң�1816����ͷ���ȫ������Ʒ�ơ��ط�����Ʒ�ơ����塢���ޱ�ؿ��������³���5�߳��С����У������������Ƶ�36��ң�ռ���Դ�ͷ������Ƶ�������ģ��Լ��2003���50���� �����ϵ����ʧ�⡣��2000-2009�걻��Ϊ�����;Ƶ��“�ƽ�ʮ��”����ô�����;Ƶ�Ĺյ����2010�굽�����ݻ����Ƶ������ϯ֪ʶ���Ի���ͳ�Ƶ�������ʾ����2010���𣬹��ڼ����;Ƶ꼯�ŵ�ÿ��ɹ����������������»��� ��2017���𣬽�������ס�������������Ƶ꼯��RevPar�����Ż���2019������ӯ�����������»������������ŵ�������ݻ������Դ�����ҵ������״����

Ȼ����2019��Ƶ�Ŀ�������ȴû�зŻ���ȥ��Լ��1000���¾Ƶ꿪ҵ�������ͷ���Լ13.8������ʣ������ƣ�������������;Ƶ������»��� �� �ⲿ�Ƶ����͵��� ��ʮ��ǰ�����������;Ƶ꣬���ṩ“ϴ���衢�Ϻ�����˯�þ�”�����ķ������������㵱�¿�Ⱥ��������Ӳ����ʩ�ϻ������������ͺ���ܵ�ڸ����“�Լ۱Ȳ���”��Ϊ�����ھ����;Ƶ����ϵı�ǩ֮һ�� ��֮�Աȣ�2019���е��Ƶ����������Ծ�����ﵽ25.2%�������ܵ�һ�ľ����;Ƶ꣬�е��Ƶ������ܸ������ߴ������������ �������ž���ˮƽ�������в��������𣬲�������������ˮƽ����������ʹ�����������Ƴ��ж˻���չ������֮�⣬��Ʒ���ޡ��DZ�ס���µ�ס��ҵ̬��Ҳ�ڼ�ռ�ž����;Ƶ�ķ�չ�ռ䣬���ڵ��ƾ����;Ƶ�Ʒ�Ƶ�ת�ͺ͵����� �� Ͷ�ʻر��ʲ��� Ҳ������Ϊ��������ԭ���г��϶������“��˥������”��������Ͷ����Ҳ��Ϊ�����;Ƶ귿���컨���ԣ��ɱ����ڼ������ǣ�Ͷ�ʻر��ʲ��ѡ� ����ƻ���һ�ݱ�����ָ�����г�������Ӱ�쵱�¾Ƶ�ҵͶ�ʻر��ʵ���������أ�“��������”���г���״��ʹ���־Ƶ������������ȶ�ס���ʣ��Ƶ꾭Ӫ�������Եõ�ʵ�������������⣬�����൱�������ѿ�ҵ�Ƶ겢����ȫ�г��������Ի�Ͷ�ʵIJ�Ʒ����ѧ��λ��ȱʧ���ռ���Ƶĵ�Ч����ʼͶ�ʳɱ��Ĺ��ȣ����¾Ƶ�ҵ��ʼ�����ɱ��ձ�ϸߡ���“��ĸ”���������£���ʹ�Ƶ꾭Ӫҵ���пɣ��Ƶ�Ͷ�ʻر����Խ������Ͼ���ս�� Ʒ�Ʒ���Ͷ���˵�“��ս” ���ܾ����������Ƶ����һϵ�����⣬������Ҫ���Բ���С�����Ʒ�Ʒ���Ͷ������˵���������ģ���������Ҫ�� “���������й��Ƶ������������Ȼ�ܵͣ�ŷ������50%-60%���������ʣ��й��г��������ʻ��Ǻܵ͡��������滹�кܶ��ǵ���Ƶꡣ��һ���棬�й��ij��л�������Ȼ�ڼ��١�”���μ������ܿ���ʾ��“�����;Ƶ�����7-11�����꾡���ܶȺܸߣ�����Ȼ���ڴ�����פ�Ŀռ䡣���õ�λ�ô���������δ�����ھ����;Ƶ���˵��λ�õ�ѡַ��Ȼ��Ϊ�ؼ���������Ϊ�����;Ƶ��г���û�б��ͣ��������кܴ���г���չ�ռ䡣” ��ס�����ܲü����ڡ�2019�껪ס�����ᡷ���ᵽ���й��Ƶ��г��ܴ�ӵ��81��ҾƵ꣬2000���ͷ����г���ģ7000�ڣ��˾�ӵ�пͷ���1.4�䣬�������൱�����ͬʱ���й��Ƶ��г���ӵ��10����Ⱥ�Ĵ����г���4���е�������Ⱥ�г��������ζ�ţ��й������ѽṹ�����Ծ����ͺ��е�Ϊ�����й��Ƶ�ҵδ���ܳ�һ��ʱ��ķ�չ���ỹ���ھ����;Ƶ���ж˾Ƶ��������������� ���������2019��IJƱ���Ҳָ����2019���ǹ��ھƵ���ҵ��Ʒ������������֮�꣬�����;Ƶ���и߶˾Ƶ궼�ڼ�ǿ���͵����黯������һ����߾Ƶ��ƺЧ�� Ʒ�Ʒ���Ͷ���˶��������Ƶ�����ӣ�ԭ�������⼸�㡣 �� �Թ�ģ�Ŀ��� ��ȥ���꣬OYO��“��ƽ��”�����ģʽijһ�̶ֳ��ϴ�ͨ�˹��������Ƶ��ƿ�������������������ԭ�������˶���ʽ�ij�������ⲻ�ɷ��ϵ��ǣ������ˢ������ҵ���������˹���ģʽ��ֱ�Ӵ��ž����������Ƶ�����“�³�֮·”�����Ƶ꿪��ÿһ���س�ȥ�� ������ڿ����ģ��Ʒ�Ʒ���˵��������һ��⣬һֱ�����ӵ�“С������”������ʰ���������߳��еĵ���Ƶ꣬��Ϊ�˾�Ĵ����г��������ű�һ����ͨ�� �� ������̬������ �������ȥ�鿴����֪���Ƶ꼯�ţ�Ʃ�������ϣ���١��ʵ�Ʒ�ƾ���һ����п����ǵ���̬֮���ƣ��ݻ����ߵ����е��������ͣ���һһ�������������ǣ����ڹ���“���ʽ”Ʒ�ơ� ������������ڵ�֪���Ƶ꼯�����£���Ϊ֪����Ʒ����Ȼ�Ǿ����;Ƶꡣ ǰ�꣬ijרҵ��˾�����Ե�������ȫ��ǰʮ�ľƵ꼯�Ž��м�ֵ�����������ʾ����ǰʮλ�е������ϣ���١��ʡ��µ�ķ���Ÿߡ����ʾ�ѡ����������ȹ��ʾƵ꼯��ƽ��ÿ��ͷ��Ĺ�ֵΪ15��Ԫ����ң����ҽ���ǰʮ���й������Ƶ꼯��ÿ��ͷ��Ĺ�ֵΪ6��Ԫ����ң�����Զ����� ��ˣ����ڻ�����ɹ�ģ�Ͽ��������Ƚ�ˮƽ�Ĺ��ھƵ꼯�ţ�ؽ����������Ҳ�ƽ�����ǰ�ˣ���һ������Ʒ�Ƽ�ֵ�ľƵꡣ ��ֻ����ҵ�������������ǰ�����Zʱ���������������в�������Ϊ��������������IJ��á����������������˶��Ǹ��ݲ�ͬ������ͬ��ϲ�á�������ͬ��������ѡ��Ƶ꣬δ���ľƵ������Ǽĸ��еͣ����ǰ��ո��ֹ��ܳ��Ϻ��ֵ�����ϸ�֡� ʱ�����գ������Ƶ������Ҫ������Ӧ���ѵ����ƣ��Ƶ���������Ϊ��չ�ķ��� �����ϵĵ���Ƶ꣬������ ����ı仯��ʹ��ɢ����ȫ�����صĵ���Ƶ��ܵ�ǰ��δ�еĹ�ע������Ƶ�ȷʵ���Ų���ȱ�㣬Ʃ��û��רҵ����Ӫ����ҵ�ϻ������ܷ����������ȣ��������������ܱ���ô��Ʒ�Ʒ���Ͷ���˶��ϣ���ȻҲ����������ơ� ���ȣ�����Ƶ������Ӵ��й��Ƶ��ҵ���桷����ʾ���й��Ƶ��г��е���Ƶ�ռ�ȴﵽ85%������һЩ����Ƶ꣬���������ڶ�������С�ǣ�������Ҫ�Ƶ�Ʒ����˵�����������ŵ��Ѷȣ���Ʒ�Ʒ���Ͷ����ģ�黯��ơ���Ч����Ӫ�����ƣ�������ù�ģ�� ��Σ�С���������������������������겻ͬ�����ѹ��ӭ�Ϻ��������ڣ������ܸ���һ��ȫȻ��ͬ��“ƴ���”�г��� ����Ҫ���ǣ�����Ƶ�����“��Դ��”�ģ���ЩҪô���Լ�����ҵ��Ҫô������ϵͣ�����������Ҫô�Ǿ߱�������Χ�Դ�����������λ�úõ����ƣ���Щ������ҵ������Ʒ����˵�dz��ʺ����������� ���� ��ǰ��������·����ܶ�ҵ����ָ�����ܳŹ�����ĵ���Ƶ꣬δ�ػ�ѡ��“����”��Ʒ�ơ� ȷʵ������ȥ��OYO����˵�һϵ�в����֮�ܶ�ҵ������һ�ζ�“����”��������Ӱ������һ���棬����ͬ��Ҳϣ���ܸı���Ϊ“����Ⱥ��”����״�� ͬʱ����������������Ʒ�Ʒ���Ҫ���ɵ���Ƶ�ʵ�ֹ�ģ����������̬�IJ��֣�ͬʱ�������������ȼü֮������ˣ���˫��������֮�У��ؽ��ﵽһ�����ƽ��——Ʒ�Ʒ���Ͷ�����ܹ��������ģʽ�У�ʵ�ֹ���������ϸ���г���λƥ�䣬�����µ�“���ʽ”��ҵ����Ҳ�ܰ���ԭ�����⣬ͬʱ�����ڶ��Լ��ľƵ�ʧȥ����Ȩ�� ���㡸�����������ƻ� -������ҵ����/ת����Ϣ -

|

|||||||||||

|

|||||||||||

|

| �Ƽ����� |

| ͼƬ���� | ||||

|

|

||||

| �������� |

| �������� |

| ������� |

|

|