|

|

|

|

ʳƷ��ҵƷ�Ʋ����ᱨ�����й���Ҷ��ҵ����2025����Ⱥ��ͻ��5����

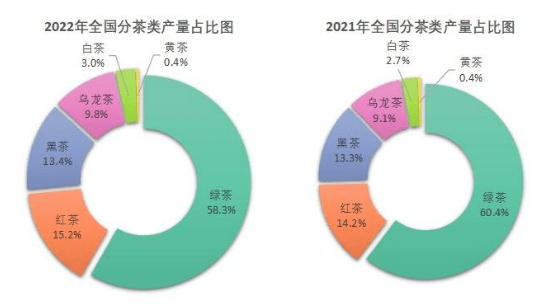

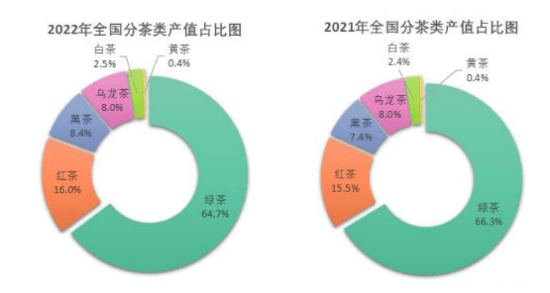

“��������ˮ������ɪɪ�������ɳ�һ�룬���밮���ˡ�”�й����Ļ���ʷ�ƾã���ҶƷ�ַ��࣬�ɲ衢�ݲ�Ĺ��ղ��Ͼ���������“ֱ����”�������²��������ݲ輰������Ʒ���������г�������չ��“Χ¯���”“�δ����”“�����Բ�”�Ȳ��Ļ�����ε�ӿ�֣�“�й���ͳ�Ʋ輼�ռ������ϰ��”�������Ϲ��̿�����֯����������Ļ��Ų���������¼��Խ��Խ������������߿�ʼ����Ʒ�裬��Ҷ����Ϊ�������������в���ȱ�ٵ�һ���֡� 2022�꣬�ܵ���������Ӱ�죬ȫ�����ٷŻ������й����ҵ���й��ڳ����г���ģ�ͳ����ȶ����г�����ͨ���Ż����١����ṹ�����ٽ��ڣ�˳������˲������ѽṹ�ĵ����������� 2022�꣬��Ҷ��ҵ�ķ�չȡ���������ijɾͣ��߱���Щ�����أ�δ������Ҷ��ҵ��չǰ����Σ������ֳ������ķ�չ�����أ� 2022����ҵ��չ���� 2022�꣬ȫ����Ҷ�����˷��ɺ��Ȳ���Ӱ�죬������������ȶ�����ģ����̬�Ƶõ�Ťת����ɫ��̬������ӿ죬��Ҷ��Ʒ�����ʶ�Ԫ����չ������ũ������Ч�������� һ������ָ���������� ������������������������ҹ�����������Ȳ���խ�����äĿ���������ѵõ�Ťת����ͳ�ƣ�2022��ȫ���������4995.40��Ķ��ͬ������99.31��Ķ������2.03%�����ɲ����4539.89��Ķ��ͬ������165.31��Ķ�����У�����300��Ķ��ʡ�ݷֱ������ϡ����ݡ��Ĵ������������������ϡ� ��Ҷ�������������������^��������������¸ɺ�Ӱ�죬��������ʡ������������ͳ�ƣ�2022��ȫ����ë���ܲ���Ϊ318.10��֣�ͬ������10.8��֣�����3.85%�����ա�������ɽ�������ϡ��㶫�����������ϡ����ϡ���������5%���ϣ����ա��㽭�����������ϡ����졢���ݾ��в�ͬ�̶ȼ����� ũҵ��ֵ����������2022�꣬ȫ����ë���ܲ�ֵ�ٴ���ʷ�¸ߣ��ﵽ3180.68��Ԫ��ͬ������252.42��Ԫ������8.62%�����ڲ�ҶƷ��������������֮�����ɱ��������ӣ������˸�ë�轻�۸��������ǡ����Ų�����ڲ����ԼΪ7:3������Ч����������� ����ṹ���ⷢչ��2022�꣬�й���ͳ������������������������һ�¡��������棬�̲����185.38��֣����48.20��֣��ڲ�42.63��֣�������31.13��֣��ײ�9.45��֣��Ʋ�1.30��֡��Ӳ���ռ���������̲����ܲ�����ռ���½����Ʋ�ռ���ȶ�����������ռ��������

������Դ���й���Ҷ��ͨЭ�� ��ֵ���棬�̲��ֵ2058.19��Ԫ����ֵռ��Ϊ64.71%�����509.47��Ԫ����ֵռ��Ϊ16.02%���ڲ�268.56��Ԫ����ֵռ��Ϊ8.44%��������254.76��Ԫ����ֵռ��Ϊ8.01%���ײ�77.93��Ԫ����ֵռ��Ϊ2.45%���Ʋ�11.77��Ԫ����ֵռ��Ϊ0.37%��

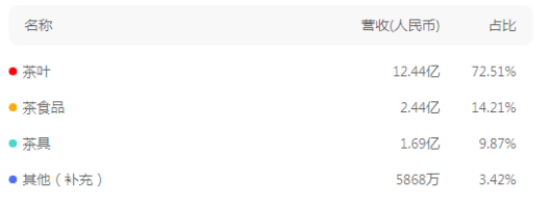

������Դ���й���Ҷ��ͨЭ�� ���������г�����ƽ�� �������������Ż���2022�꣬�й��̲�������131.10��֣�ͬ������0.12%��ռ��������54.68%�����38.13��֣�ͬ������10.82%��ռ��������15.90%���ڲ�36.44��֣�ͬ������ 7.58%��ռ�������� 15.20%��������24.84��֣�ͬ������8.99%��ռ��������10.36%���ײ�8.13��֣�ͬ������15.41%��ռ��������3.39%���Ʋ�1.12��֣�ͬ�ȼ���1.90%��ռ��������0.47%�� �����ܶ�������ӡ�2022�꣬�й��̲�������2 110.45��Ԫ��ͬ������5.83%��ռ�����ܶ��62.16%�����564.21��Ԫ��ͬ������12.18%��ռ�ܶ��16.62%���ڲ�321.35��Ԫ��ͬ������24.49%��ռ�ܶ��9.46%��������284.56��Ԫ��ͬ������9.75%��ռ�ܶ��8.38%���ײ�100.53��Ԫ��ͬ������9.94%��ռ�ܶ��2.96%���Ʋ�14.17��Ԫ��ͬ������1.45%��ռ�ܶ��0.42%�� ���������г����ֳ�“�����۵��ܶ��”��̬�� 2022�꣬�ܻ��ʲ��������鷴����Ӱ�죬�й���Ҷ���ڳ��ֳ�“�����۵��ܶ��”��̬�ơ����й�����ͳ�ƣ�2022��1-12�£��й���Ҷ��������37.52��֣�ͬ������1.6%���ٴ���ʷ�¸ߣ����ڶ�20.82����Ԫ��ͬ�ȼ���9.42%������5.55��Ԫ/ǧ�ˣ�ͬ�ȼ���10.77%�� �����������̲������ҹ���Ҷ��������Ʒ�࣬���������ռ�ϴ���أ��ֱ�Ϊ83.65%��66.93%���ڳ��������棬���ն�������½�������11.94%���⣬����Ʒ���Ҷ���������в�ͬ�̶����������У�������ߵ��Ǻ�裬�ﵽ��12.33%���ڳ��ڶ�棬����Ʒ������½������У��ڲ����ն��轵����Ϊ���ԣ��ֱ�Ϊ43.96%��42.54%�����ھ��۷��棬�ն��赥����ߣ�Ϊ15.9��Ԫ/ǧ�ˣ������������ȫ���µ������У��ڲ轵�����44.99%�� ���忴���������������Ҫԭ��һ�Ǻ��˷��ô���½������Ǹ���ֵ�͵Ĵ��װԭ�ϲ������������С��װ����٣�������Ƿ������Ҽ��������ڵIJ�Ҷ�����ӣ�������ƽ�����ۣ����Ƕ����Ǻ��й���۵������ڵĸ۲����½��� �ص���ҵ���� �ҹ���Ҷ��ҵ�ص���ҵ��Ҫ���츣��������Ҷ���й���Ҷ�ȡ� �츣Ϊ�۹����й�˾��������ҵ����2022��9�µݽ��й�˵���飬�й���ҶҲ�ڽ���3�¸����й����ٳ�����IPO�� �츣���ŵ���Ҫ��ƷΪ��Ҷ����ʳƷ����ߣ���ͨ�����С��������������м�ר�����ȫ�������������Щ��Ʒ��������ʾ��2020���2021���츣���Ų�Ҷ����ߡ���ʳƷ��Ӫҵ���붼�ﵽ��Ӫ�յľų����ϡ�2021���ҶӪ��Ϊ13.98��Ԫ��ռ��Ϊ72.6%��ͬ��2020���������ӣ���ʳƷ�Ͳ��Ӫ�շֱ�Ϊ2.48��Ԫ��1.98��Ԫ��ռ�Ȳ�δ�����Ƚϴ�ı仯�� 2022�꣬�츣���Ų�Ҷ����ߡ���ʳƷ��Ӫҵ����ռ�ȸ��Ǹߴ�96.59%�����У���ҶӪ��12.44��Ԫ��ռ��72.51%����ʳƷӪ��2.44��Ԫ��ռ��14.21%�����Ӫ��1.69��Ԫ��ռ��9.87%�� ����2022��12�£��츣���������й���½�����г��п���1300���“�츣����”ֱӪ���˵ꡣ�ڸ������Ĵ����㽭��ʡ����7�Ҳ�Ҷ����ʳƷ������2�Ҳ販��Ժ�� ͬʱ���ݰ�����ҵ�й�����ʾ����˾Ӫҵ�����2019���10.2��Ԫ������2021���17.4��Ԫ������2022��һ���ȣ�������ҵ�ŵ�������2700�ң����������Ѿ�������ȫ����ʡ�ݵ���Ҫ�����ͳ��С� 2023��3��1�գ��й���Ҷ�����й����ٳ�����IPO���й���Ҷ��λ��ȫƷ�ࡢһ�廯��Ӫ��Ʒ������Ʒ��˾����Ӫҵ��Ϊ�����Ҷ�������Ʒ���з������������ۡ���˾�����˳����������“�в�”����Ʒ�Ƽ�“����”“������”“������”“����ľ��”“����”����Ʒ�ƣ���Ҫ��Ʒ���������衢�ն��衢���衢��衢�����衢�ײ衢�����ڲ衢�̲輰�����Ʒ�ȡ���˾������������ʼ�������ڸ����Ҷ�������Ʒ���з������������ۡ� ����������ʾ����˾2019�ꡢ2020�ꡢ2021�ꡢ2022��ǰ6��Ӫ�շֱ�Ϊ16.34��Ԫ��18.93��Ԫ��24.34��Ԫ��14.23��Ԫ��ͬ�ڶ�Ӧ�Ĺ�ĸ������ֱ�Ϊ1.66��Ԫ��2.39��Ԫ��2.84��Ԫ��1.98��Ԫ��

2023����ҵ��չ����Ԥ�� “ֱ����”������Ҷ���ۣ�����Ӫ������Ϊ��̬���������ڼ䣬ֱ��������Ϊ����ҵ����Ӫ������ģʽ��ũ��ƷҲ����ֱ���Ķ��翪������Ӫ��ģʽ����ȡ�ýϼѵij�Ч�����У�����Ҳ��“ֱ����”�������²��ϼ�������Ӫ����2021���й���Ҷ�������г���ģ�ﵽ298��Ԫ��δ��������Ƶ��ֱ��������Ӫ�������Ϊ����̬����Ӫ����ʽ����������ȫ���������걸�ij���Ʒ�ƽ�ռ�ݸ������ơ� ��ҵƷ��ϸ�ֻ����γɶ�Ʒ�ƹ�ͬ��չ��֡������г������ļ�������Ʒ�г�����߿�ʼ̽����ҵƷ��ϸ�ֻ����г������ϴ����³������²�Ʒ��������ǰ��ͳ����ҵ�Ѿ������˳���Σ��Ӵ���г���ģ�����˵�����ϰ�����½�������Բ���̽���µIJ�Ҷϸ�������г����γ��Լ�����ɫ�����⣬�����ߵ����������δ������ҵ��ֽ����Ƕ�Ʒ�ƹ�ͬ��չ��״̬�����Ʒ����Ҫ����λ�������ڶ�λ֮����ȡ��Ϊ�����ߵ���ѡ�� ���Ļ������ѣ��������������������й����������Ҫ���Ļ���֧�ţ���Ҫ��Ƽ����������ڹ�����Ҫ���պô�ͳ�봴�¡�Ʒ���뽡������������Ի�������Ʒ������ҵƷ�ƵĹ�ϵ���������Ҫ���������ƹ�������ȫ���������ģ�Ҫע���������������������ƹ���ɫƷ�����ѣ�ͨ��������ע“��ͳ���Ļ�”��“����������”���ںϷ�չ���ھ��ͷ���������Ⱥ�������DZ�����ٽ���ͳ���ѻ����������������ѻز������� �й���Ҷ��ͨЭ��᳤��ȫ����Ҷ��������ίԱ������ίԱ�����ʾ��Ϊָ����ҵ��չ���й���Ҷ��ͨЭ���ǰ�����ˡ��й����ҵʮ���巢չ�滮���顷�����й����ҵ�ķ�չĿ��ɹ��Ϊ���㣺����ƽ��������Ч�����������ɹ�������Ʒ�ƾ��ñ�����������ҵ��Э��������ǿ���ƹ����ܸ�Ч����ģʽ�����ʾ��������������� �ƻ���2025�꣬�ҹ���Ҷ��Ǽ�ע���̱������ﵽ100�������Ҷ������־��Ʒ�����ﵽ200����Ʒ�ƾ��ñ�������30%���ϡ� ͬʱ������2025�꣬�����г���ģ�ﵽ220��֣��������3%���ϣ���Ҷ���̽���ռ�ȴﵽ40%���ϣ���ʽ�����г���ģ�ﵽ1200��Ԫ�����ݲ��г���ģ����1100��Ԫ����Ҷ����Ⱥ��ͻ��5���ˡ��ڹ����г��ϣ���2025�꣬�ҹ���Ҷ����������Խ40��֣����ڽ���22����Ԫ����Ҷ������־��Ʒ������ѡ��ŷ������־Э��������¼����Ҫ��31����

|

|||||||||||

|

| �Ƽ����� |

| ͼƬ���� | ||||

|

|

||||

| �������� |

| �������� |

| ������� |

|

|