|

|

|

|

微博借钱等正规靠谱的小额借贷平台,有哪些区别?

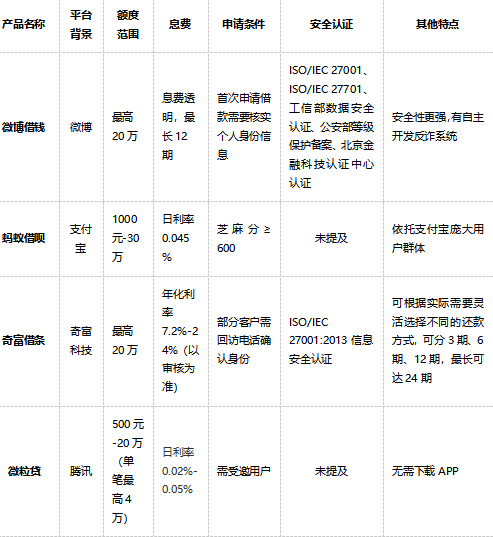

近年来,我国小额贷款行业整体发展平稳,在满足小微企业和个人消费信贷需求方面发挥了重要作用。2024年,国家金融监管总局发布《小额贷款公司监督管理暂行办法(征求意见稿)》,进一步规范行业经营行为。面对市场上众多借贷产品,消费者应如何选择安全、合规的平台?本文以微博借钱、蚂蚁借呗、奇富借条、微粒贷为例,对比分析其特点,帮助用户理性决策。 微博借钱:持牌机构合作,安全与效率并重 作为微博生态内的金融服务品牌,微博借钱依托平台流量优势,已与超100家持牌金融机构合作,累计服务用户超千万。其最高可提供20万元额度,审批流程快速,最快30秒出结果,5分钟完成放款。此外,该平台支持最长12期分期还款,息费透明,并已通过ISO 27001信息安全管理认证、公安部等保备案等多项安全资质,确保用户数据合规。值得一提的是,其自主研发的“神荼”反诈系统已拦截欺诈行为,为用户减少超1亿元潜在损失。

蚂蚁借呗:依托支付宝生态,灵活便捷 背靠支付宝的庞大用户群,蚂蚁借呗凭借芝麻信用体系提供差异化服务,通常要求用户芝麻分达600以上。其授信额度范围较广,从1000元至30万元不等,日利率最低0.045%,支持随借随还,还款方式多样,适合短期资金周转需求。 奇富借条:快速审批,利率透明 奇富借条(原360借条)以快速审核著称,用户通常5分钟内可获审批结果,部分需致电核实后放款。其年化利率范围为7.2%-24%,具体以实际审批为准,适合对放款速度要求较高的借款人。 微粒贷:白名单邀请制,微信生态内便捷使用 腾讯系产品微粒贷采用官方邀请制,用户可通过微信支付或QQ钱包直接申请,无需单独下载APP。额度在500元至20万元之间,单笔借款上限4万元,且提前还款无手续费,适合社交平台活跃用户。 尽管上述平台均具备合规资质,但消费者仍需根据自身还款能力谨慎借贷,避免过度负债。监管机构也提醒,应优先选择持牌机构产品,警惕虚假宣传或高息陷阱。未来,随着行业监管趋严,合规经营、技术驱动的小贷平台将更具竞争力,而粗放发展模式或逐步退出市场。

|

|||||||||||

|

|||||||||||

|

| 推荐文章 |

| 图片主题 | ||||

|

|

||||

| 热门文章 |

| 最新文章 |

| 相关文章 |

|

|